منذ فترة حكم الرئيس المخلوع زين العابدين بن عليّ، كانت المحاولات حثيثة لتحويل تونس إلى قطب مالي واقتصادي إقليمي، إلا أن المناخ الاقتصاديّ آنذاك كان متسّما بالضبابيّة واستشراء الفساد وهيمنة عائلة الرئيس على مفاصل الاقتصاد الوطنيّ، ممّا عطّل تحقيق هذه النقلة النوعيّة في طبيعة الاقتصاد التونسيّ وتسبّب في تنفير المستثمرين المحلّين والأجانب على حدّ سواء.

اليوم، وبعد ما يزيد عن ثلاث سنوات من هروب بن عليّ وتغيّر الخارطة السياسيّة والمناخ العام في البلاد، تُثار تساؤلات عديدة حول مدى قدرة تونس على أن تتحول إلى قطب قادر على جذب الاستثمارات والتحوّل إلى مركز ثقل مالي واقتصادي على المستوى الإقليمي.

عناصر الجذب

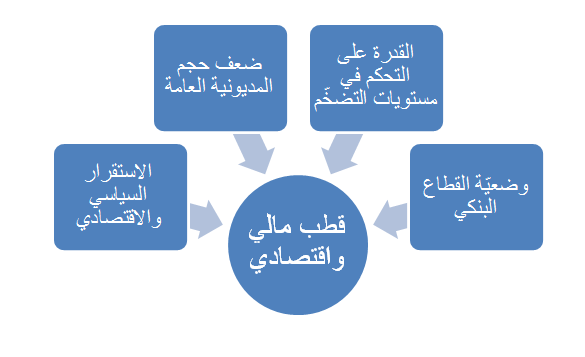

إنّ آفاق تأسيس قطب اقتصادي ومالي تتطلّب توافر عناصر أساسية وأرضيّة ملائمة تكون عامل جذب للاستثمارات الخارجيّة وعاملا مشجّعا للاستثمار المحليّ. ورغم ما يثيره مشروع مجلّة الاستثمار من جدالات وانتظارات، فهي ليست وحدها الكفيلة بدفع الاقتصاد، فالتشريعات مهما سمت، تظلّ حبرا على ورق ما لم تقرن بجملة من الآليات الضامنة لحسن وشفافية تطبيقها. والإخلالات تحصل في معظم الأحيان في ظلّ غياب صيغ تنفيذية تعمل على إسقاط القواعد النظرية على أرض الواقع وتهيئة الأرضية المناسبة لتطبيق تلك التشريعات وادخالها الحيّز العملي. لابدّ إذن من معالجة العديد من القضايا العالقة قبل الحديث عن فعاليّة وجدوى مشروع مجلّة الاستثمار الجديدة، فالأرضية هي التّي من شأنها أن تؤثّر سلبا أو إيجابا على مستقبل الاقتصاد الوطني. وتتكوّن هذه الأرضيّة عموما من أربعة عناصر أساسية هي كالأتي: – الاستقرار السياسي والاقتصادي، – ضعف حجم المديونية العامة، – القدرة على التحكم في مستويات التضخّم، – وضعيّة القطاع البنكي.

المثال التونسي وحقيقة المناخ الاقتصادي العام

14 جانفي 2011، كان وليد تراكمات التهميش والفقر والاختلال الجهويّ، ونفس هذه الأسباب التي دفعت الناس للغضب والتمرّد على النظام الديكتاتوريّ السابق كانت الأداة الأكثر حضورا في الحملات الانتخابيّة، في انتظار تغيير اقتصاديّ حقيقيّ,

وبعد ثلاث سنوات، يحقّ للمواطن أن يتساءل، إلى أيّ مدى تستطيع تونس أن تحقّق القفزة الاقتصاديّة المنشودة، وهل تمتلك فعلا ما يؤهلها لتتحول إلى قطب اقتصاديّ ومالي قادر على جذب المستثمرين؟ وإلى أيّ مدى تتطابق الأرضيّة المحليّة والمناخ العام في البلاد مع متطلّبات إنشاء قطب مماثل؟

إنّ السبيل لتحديد مدى قدرة البلاد على المضيّ قدما في مشروع تحويل تونس إلى قطب ماليّ واقتصاديّ، يتطلّب بالضرورة إجراء مقاربة للأوضاع الاقتصادية و السياسيّة وفق العناصر الضروريّة والتي تمثّل أرضيّة القطب الاقتصاديّ.

على صعيد الاستقرار السياسي والاقتصادي:

إنّ أوّل شروط جذب الاستثمارات هي توفير المناخ السياسيّ والاقتصاديّ المستقّر. في تونس، يبدو من الصعب تسويق مثل هذه الصورة نظرا لسلسلة الاضطرابات السياسيّة والاقتصادية التي تعيشها البلاد منذ ما يزيد عن ثلاث سنوات. فعلى الصعيد السياسيّ، ورغم نجاح الحوار الوطني مؤخّرا في ضمان حدّ أدنى من التوافق حول حكومة جديدة برئاسة مهدي جمعة، إلاّ أنّ مستقبل هذه التشكيلة الحكومية الجديدة ما يزال غامضا في ظلّ تواصل معركة كسر العظام مع التنظيمات الإسلامية المتشدّدة وما تفرضه مثل هذه المرحلة من مواجهات عنيفة وتجاذبات سياسيّة لن تكون حتما في صالح العمل على بناء قطب اقتصاديّ، كما أنّ البلاد مقبلة خلال الفترة القادمة على استحقاقات انتخابيّة ستكون هي الفيصل في تحديد ملامح الوضع السياسيّ لسنوات مقبلة، وطبعا لن تخلو تلك المرحلة من التجاذبات والصراعات التي ستلقي بظلالها على الوضع الاقتصاديّ واستقرار البلاد.

أما على الصعيد الاقتصاديّ، فقد تعرّضت البلاد إلى هزّات كبرى أثّرت في المناخ الاقتصاديّ العام، كانقطاع أقساط القروض والهبات وخضوعها وربطها بالتطوّرات السياسيّة، بالإضافة إلى التذبذب الذي عرفه سعر صرف الدينار التونسيّ خلال فترات مختلفة من سنة 2013 حيث سجّل سعره تدهورا بلغ في شهر ديسمبر 2.250 مقابل الأورو و1.655 مقابل الدولار، ممّا اضطرّ البنك المركزيّ للتدخّل ووقف هذا الانحدار.

كما أنّ الحراك الاجتماعيّ المتواصل منذ ما يزيد عن ثلاث سنوات في مختلف القطاعات يمثّل عقبة رئيسيّة أمام أيّ جهود لإرساء حالة من الاستقرار الاقتصاديّ، فما لم يتمّ حلّ المشاكل المتعلّقة بالظروف المهنيّة والاجتماعيّة للعاملين في مختلف المؤسّسات الحكوميّة و الخاصّة، ستظّل الاحتجاجات متواصلة وهو ما سيؤثّر بشكل سلبيّ على حجم الانتاج واستقراره.

وتبقى مسألة الانفلات الحدوديّ وتفاقم ظاهرة التهريب وتوسّع الأسواق الموازية نزيفا يتسبّب في خسائر كبيرة للاقتصاد الوطنيّ ويطغى بارتداداته السلبيّة على أيّ جهود للنهوض بالاقتصاد التونسيّ وتنظيم مسالكه الطبيعيّة، وهو ما يتنافى مع ما تتطلّبه شروط المناخ الاقتصاديّ لتأسيس أيّ قطب اقتصاديّ.

ضعف حجم المديونيّة العامة

أنّ تأسيس أرضيّة ملائمة لجذب الاستثمارات وتكوين قطب اقتصادي ومالي يتطلّب بالضرورة ضعف حجم مديونيّة الدولة لضمان قدرة هذه الأخيرة على لعب دور تنموي أكبر على مستوى قطاعات التعليم والصحة والبنية التحتيّة الضروريّة لتهيئة الأرضية البشريّة والتقنية واللوجيستيّة لتشجيع الاستثمار، وتبدو تونس اليوم ابعد ما يكون عن هذا العنصر الرئيسيّ والمتعلّق بالمديونيّة. إذ بلغ حجم الدين العمومي الإجمالي سنة 2013 ما يناهز ال34636,9 مليون دينار، وهو رقم يسبّب عبئا كبيرا على الموازنة العامة للدولة، حيث يستنزف سنويّا ما نسبته 38.8% من الناتج الإجمالي المحليّ، أي أنّ ما يزيد عن ثلث الناتج الوطني يتمّ صرفه في تسديد الدين العموميّ، وهو ما يؤثر سلبا على الجهود التنمويّة ويحدّ من قدرة الدولة على بدأ إصلاحات حقيقيّة في قطاعات حيويّة عديدة تعاني من نقائص جمّة، ويسبّب تواصل حالة العجز في الموازنة العامّة السنويّة.

ويكمن خطر المديونيّة في كونها أشبه بالمتاهة أو الدوامة الرمليّة، حيث تدخل الدولة المدينة في سلسلة متواصلة من التداين وتظلّ تدور في حلقة مفرغة من العجز والاقتراض من أجل تسديد القروض السابقة حتّى تصل إلى ما يشبه العجز التامّ وترتهن أكثر فأكثر إلى أملاءات الهيئات النقديّة الدوليّة التي تفرض برامجها وإصلاحاتها على حساب الأولويات الاجتماعية والحاجات الحقيقيّة للدول المعنيّة.

القدرة على التحكّم في مستويات التضخّم

رغم تراجع نسبة التضخّم خلال شهر جانفي 2014 بنقطتين، ليبلغ 5.8 %، حسب البلاغ الصادر عن البنك المركزيّ، إلاّ أنّ هذا التراجع ضلّ محدودا في مستوى تأثيره على نسب التضخّم القطاعي، وهو ما ظهر جليّا من خلال الأرقام التي نشرها المعهد الوطني للإحصاء الذيّ أشار إلى ارتفاع أسعار مجموعة التغذية والمشروبات بنسبة 7.6% مقارنة بجانفي 2013، حيث ارتفعت أسعار اللحوم بنسبة 8.8% والزيوت الغذائية بنسبة 16.4% والغلال والفواكه الجافة بنسبة12.1% والخضر بنسبة 9.8 %. كما ارتفعت أسعار المشروبات بنسبة 3.3%.

وتأتي هذه الإحصائيات لتؤكّد محدوديّة قدرة البلاد على التحكّم في نسب التضخّم، رغم المحاولات الكثيرة للبنك المركزيّ الذي سعى من خلال الترفيع من نسبة الفائدة الرئيسيّة إلى 4.5 % أواخر سنة 2013، بعد أن كانت في مستوى 3.75% أوائل السنة الماضية إلى تقليص الفارق السلبيّ لسعر الفائدة مقارنة بنسبة التضخّم. ويأتي هذا الإجراء لكبح نسق الاستهلاك وتعزيز السيولة النقديّة في المؤسّسات البنكيّة، ولكنّ الأثر السلبيّ لهذه السياسة يتمثّل في ارتدادات الانكماش الحاصل على النسق الاستهلاكيّ على وتيرة الاستثمار الخاصّ في البلاد، حيث أنّ مثل تلك النسبة المرتفعة للفائدة الرئيسيّة لن تكون بأيّ حال من الأحوال عاملا مشجّعا لرؤوس الأموال المحليّة والأجنبيّة على الاستثمار في البلاد.

وضعيّة القطاع البنكي

يمثّل القطاع البنكيّ أحد دعائم خطّة التنمية الاقتصاديّة، فالحديث عن مشروع القطب الاقتصاديّ والماليّ، يتطلّب بالضرورة توقّر قطاع بنكيّ حيوي يضمن استقرار السوق الماليّة.

لكنّ القطاع المصرفيّ في تونس شهد تدهورا ملحوظا خلال الفترة الماضية، وقد تداخلت عوامل عديدة في الحالة الراهنة للمصارف التونسيّة، حيث لعب الفساد خلال سنوات حكم بن عليّ والذّي أُجبرت خلاله البنوك على إسناد قروض كبيرة دون ضمانات إلى استنزاف هذا القطاع الحيويّ الذي ما يزال يعاني حتّى هذه اللحظة من تبعات تلك الممارسات.

وقد شهد القطاع المصرفيّ تراجع نسق تطور الإيداعات خلال سنة 2013 (7,8٪ مقابل 10,7٪ في 2012) بسبب تباطؤ الإيداعات تحت الطلب وحسابات الادخار. كما تطور حجم تمويل الاقتصاد بأقل سرعة من العام الماضي (6,8٪ مقابل 8,8٪)، كما أشار البيان الصادر عن هذا الأخير بتاريخ 29 جانفي 2014، عن تواصل حاجيات البنوك من السيولة وهو ما أدّى إلى تدخّل البنك المركزيّ في أكثر من مناسبة عبر ضخّ السيولة المصرفيّة والتي ناهزت 4.299 مليون دينار بالإضافة إلى التخفيض في نسبة الاحتياطي الإجباري للبنوك من 2٪ إلى 1٪ ، هذا وقد بلغت قيمة القروض المشكوك في استرجاعها ما يقارب 8000 مليون دينار سمة 2013 ممّا يُفاقم من أزمة القطاع البنكيّ، اذ لا يمكن لمجهودات دفع الاستثمار و التنمية أن تنجح في ظلّ وضع مصرفي مغرق في الديون الميؤوس من استخلاصها.

كما تبقى مسألة وضعيّة البنوك العموميّة وغياب قطب بنكيّ عموميّ أو خاصّ في تونس مسالة تعطّل تطوّر وانتعاش القطاع المصرفيّ، فرغم ما راج حول نوايا الحكومة السابقة معالجة وضعيّة القطاع البنكي العموميّ عبر الدمج أو الخصخصة، إلاّ أنّ هذا المشروع ظلّ معلّقا حتّى هذه اللحظة مخافة ما قد تثيره مثل هذه الخطوة من اضطرابات اقتصاديّة واجتماعيّة نتيجة عمليّة التسريح الواسعة التي قد تطال العاملين في هذه المؤسّسات إذا ما تمّ الحسم في مسألة الدمج أو التفريط.

رغم لعنة المؤشرات السلبيّة التي تلاحق الاقتصاد التونسيّ، والتي كانت نتيجة تراكمات عقود من الفساد والمعالجات السياسيّة للمشاكل الاقتصاديّة، إلاّ أنّ آفاق النهوض بهذا القطاع وتأسيس قطب اقتصادي وماليّ إقليميّ تظلّ قائمة وممكنة إذا ما توافرت الإرادة السياسيّة والمعالجة الجذرية والجريئة لمختلف المشاكل التي تثقل كاهل الاقتصاد الوطنيّ، فلا معنى لأيّ معالجة اقتصادية لا تأخذ بعين الاعتبار الواقع السياسيّ والعكس صحيح.

iThere are no comments

Add yours